L’essentiel à retenir : le statut d’entrepreneur individuel consacre désormais la séparation automatique des patrimoines professionnel et personnel, sanctuarisant votre résidence principale face aux créanciers. Cette étanchéité juridique sécurise vos actifs privés sans formalité notariale, tout en offrant une flexibilité fiscale entre l’IR et l’IS. Notez qu’en 2025, le régime réel simplifié s’applique dès 203 100 € de chiffre d’affaires pour la vente.

La réforme de mai 2022 a instauré une séparation automatique entre actifs professionnels et personnels de l’entrepreneur individuel. Cette protection de plein droit reste néanmoins fragile : les banques exigent régulièrement une renonciation pour accorder un financement, et l’option pour l’impôt sur les sociétés modifie profondément votre fiscalité. Anticiper ces mécanismes devient indispensable pour éviter de fragiliser votre patrimoine personnel tout en optimisant votre trajectoire fiscale.

Nous décortiquons ici les fondements de ce statut unique pour vous aider à sécuriser votre protection sociale et optimiser votre trajectoire fiscale.

Statut entrepreneur individuel : fondements juridiques et sécurité patrimoniale

Depuis mai 2022, l’entrepreneur individuel bénéficie d’une séparation automatique des patrimoines professionnel et personnel sans déclaration préalable, protégeant ainsi sa résidence principale et ses biens propres des créanciers professionnels. Cette étanchéité juridique redéfinit la gestion des risques et l’accès au crédit bancaire.

La réforme de 2022 transforme radicalement la protection de l’actif privé en instaurant un mécanisme de séparation des biens par défaut.

Étanchéité du patrimoine professionnel et personnel

La loi distingue désormais d’office les actifs utiles à l’exercice de l’activité des biens privés. Vous n’avez plus l’obligation de solliciter un notaire pour sécuriser votre résidence principale. La protection est immédiate.

Le patrimoine professionnel regroupe les éléments suivants :

- Biens meubles nécessaires à l’activité

- Fonds de commerce

- Droit au bail

- Immeubles servant à l’exploitation

- Liquidités de l’entreprise

Cette bulle de sécurité s’efface toutefois en présence de manœuvres frauduleuses. L’administration fiscale peut alors appréhender vos comptes personnels. Les fautes de gestion graves annulent également cette étanchéité protectrice.

Cette nouvelle architecture juridique s’applique exclusivement aux créances nées postérieurement à la réforme. Vos engagements antérieurs demeurent soumis à l’ancien régime de responsabilité universelle. La transition est donc segmentée.

L’étanchéité du patrimoine constitue un socle protecteur, mais la réalité du financement impose souvent de lever ce bouclier pour obtenir des capitaux.

Dérogation à l’insaisissabilité pour les engagements bancaires

La renonciation ponctuelle à la séparation des biens devient un levier de négociation. Les banques exigent fréquemment cette garantie pour valider un prêt professionnel conséquent. Votre protection devient alors une variable d’ajustement financier.

La procédure de renonciation obéit à un formalisme rigoureux pour être opposable. L’acte doit être formalisé par écrit et daté précisément. Il doit impérativement mentionner le montant plafonné de l’engagement garanti souscrit.

Le risque majeur réside dans l’affectation de la résidence principale en garantie réelle. C’est le rempart ultime qui s’effondre en cas de défaut de paiement. L’exécution forcée peut alors conduire à la perte du domicile.

Nous préconisons de circonscrire la renonciation dans le temps et d’en limiter strictement le montant. Cette stratégie préserve une partie de vos actifs privés. La vigilance contractuelle dicte ici la pérennité de votre situation personnelle.

Le bilan parle : la sécurité patrimoniale est désormais la norme, la vulnérabilité l’exception négociée.

Fiscalité de l’activité : optimisation entre IR et IS

La sécurité juridique ne suffit pas : le choix du régime fiscal impacte directement votre rentabilité nette après impôts.

Imposition des bénéfices au titre des revenus personnels

L’entrepreneur individuel subit par défaut l’impôt sur le revenu. Vos bénéfices nets s’agrègent alors aux autres ressources du foyer fiscal. Ils intègrent les catégories des BIC ou des BNC.

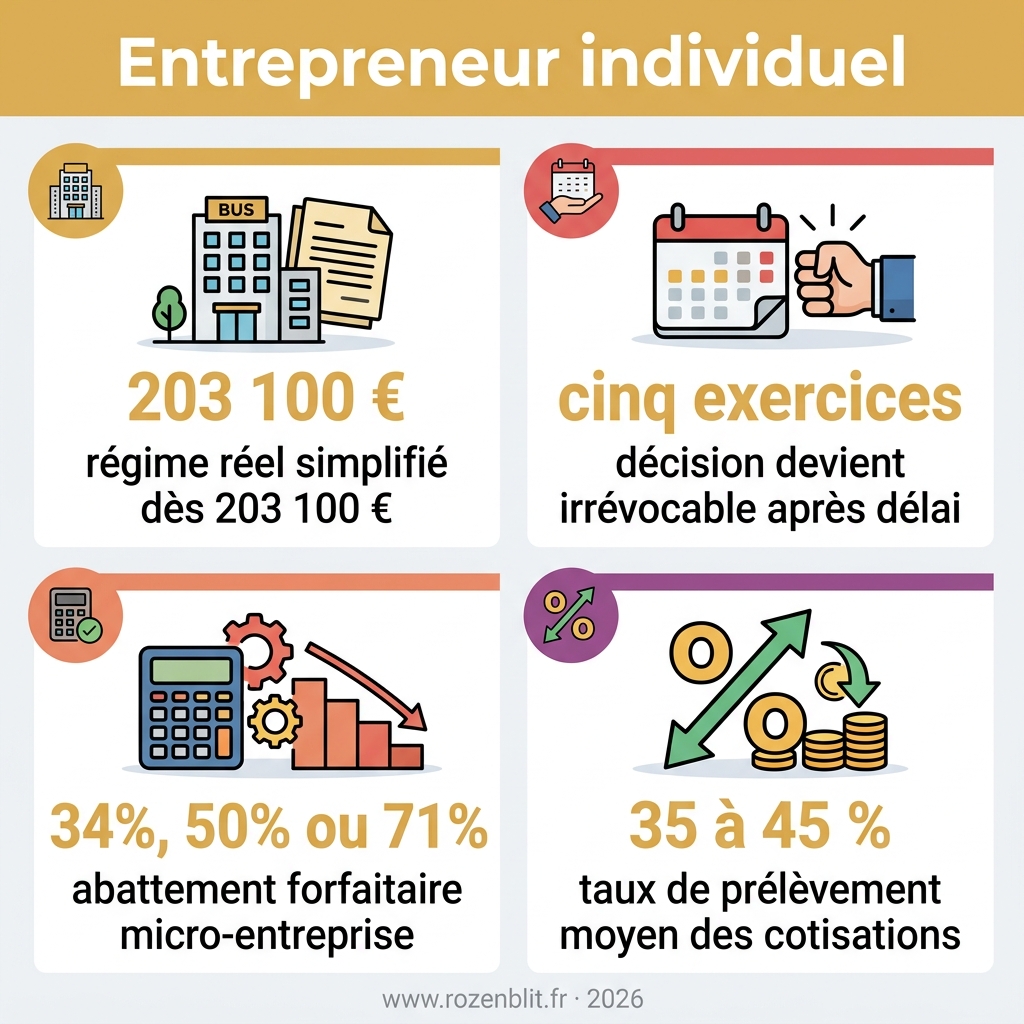

Les seuils 2025 structurent cette fiscalité. Le régime réel simplifié s’applique dès que votre chiffre d’affaires dépasse les limites de la micro-entreprise. Il reste effectif sous les plafonds du réel normal.

Le barème progressif de l’impôt pèse lourdement sur la croissance. Une activité florissante risque de vous propulser dans une tranche marginale coûteuse. L’effort fiscal devient alors disproportionné par rapport au bénéfice.

La trésorerie de votre exploitation se trouve directement amputée. Vos impôts personnels ponctionnent les ressources nécessaires au développement de l’entreprise.

Option pour l’impôt sur les sociétés et impacts sur la rémunération

Vous pouvez opter pour l’impôt sur les sociétés en demandant l’assimilation à une EURL. Cette décision devient irrévocable après un délai de cinq exercices. La notification s’effectue auprès du service des impôts.

L’IS permet d’arbitrer entre rémunération et dividendes. Vous pilotez votre fiscalité personnelle en ne payant l’impôt que sur les sommes réellement perçues. Le bénéfice restant dans l’entreprise subit un taux plafonné.

La déductibilité des charges constitue un levier majeur. Votre rémunération devient une charge déductible du bénéfice imposable de l’entreprise. Cette mécanique est strictement impossible sous le régime de l’impôt sur le revenu.

| Critère | Régime IR | Régime IS |

|---|---|---|

| Base imposable | Bénéfice total | Bénéfice après salaire |

| Taux d’imposition | Barème progressif | 15% / 25% |

| Déductibilité rémunération | Non | Oui |

| Gestion dividendes | N/A | Flat tax |

Distinction entre l’entrepreneur individuel classique et le micro-entrepreneur

La micro-entreprise constitue une modalité simplifiée de l’entreprise individuelle. Elle remplace la déduction des frais réels par un abattement forfaitaire. La gestion comptable s’en trouve ainsi considérablement allégée.

Le point de bascule dépend de votre structure de coûts. Si vos charges réelles excèdent l’abattement de 34%, 50% ou 71%, le régime réel s’impose. Il devient mathématiquement plus protecteur pour votre rentabilité.

Les investissements lourds sont pénalisés en micro-entreprise. Vous ne pouvez ni amortir votre matériel professionnel ni déduire vos loyers. Le chiffre d’affaires brut sert de base unique au calcul social et fiscal.

Le choix dépend de votre marge opérationnelle. Vos besoins en équipement dictent la pertinence du régime réel.

Régime social : protection et droits du travailleur indépendant

Au-delà de l’aspect fiscal, le statut social définit votre couverture santé et vos droits futurs à la retraite.

Cotisations sociales et couverture santé des indépendants

Les indépendants relèvent de la Sécurité sociale des indépendants. L’Urssaf calcule vos cotisations sur la base de vos bénéfices de l’année précédente. Le système repose sur une logique d’ajustement permanent.

Le taux de prélèvement moyen tourne autour de 35 à 45 % du revenu net. Cela couvre la santé, la prévoyance et la retraite de base. Ces prélèvements garantissent une protection standardisée pour chaque entrepreneur individuel.

Des cotisations minimales existent. Même sans bénéfice, vous payez un forfait pour maintenir vos droits aux soins. Cela permet également de valider trois trimestres de retraite par an.

Ces appels de fonds provisionnels demandent une gestion rigoureuse de votre trésorerie mensuelle. L’anticipation des échéances Urssaf est impérative.

Éligibilité à l’Allocation pour les travailleurs indépendants

L’ATI offre un filet de sécurité en cas d’arrêt involontaire. Il faut avoir exercé pendant deux ans sans interruption avant la fermeture. La cessation doit résulter d’une non-viabilité ou d’une procédure judiciaire.

L’accès à cette aide est conditionné par des critères précis :

- Revenu minimum de 10 000 € sur deux ans

- Activité non viable attestée par tiers

- Recherche active d’emploi

- Absence d’autre allocation

Le montant est d’environ 800 euros par mois. Le versement dure six mois maximum pour vous relancer. Ce dispositif pallie l’absence d’assurance chômage classique.

C’est une aide précieuse mais soumise à des conditions de ressources personnelles strictes. Le plafond est fixé au niveau du RSA.

Statut et protection sociale du conjoint collaborateur

Si votre conjoint travaille avec vous sans être rémunéré, ce statut est obligatoire. Il permet de lui offrir une protection sociale complète. L’absence de déclaration expose à des risques juridiques majeurs.

Vous choisissez entre plusieurs options de calcul pour ses cotisations. Elles peuvent être basées sur un forfait ou sur votre propre revenu. La flexibilité permet d’adapter la charge au bilan.

Le conjoint acquiert ainsi des droits propres à la retraite. C’est une sécurité indispensable pour l’avenir du couple et du partenaire. La protection inclut aussi l’invalidité et la maternité.

Attention, ce statut est limité à cinq ans pour encourager le salariat ou l’association. Le cadre légal impose ensuite une évolution structurelle.

Gestion opérationnelle : obligations comptables et formalités bancaires

Une fois le cadre social posé, il faut s’attaquer au quotidien administratif pour éviter les sanctions et optimiser le suivi.

Tenue de la comptabilité et adhésion aux organismes agréés

La tenue d’un livre-journal est obligatoire au régime réel. Vous devez y enregistrer chronologiquement tous les mouvements financiers de votre entreprise. Cette rigueur garantit la traçabilité de chaque flux.

L’adhésion à un organisme de gestion agréé reste conseillée pour l’assistance technique. Bien que la majoration fiscale ait disparu, leur examen préventif évite les redressements. C’est un gage de sécurité pour votre structure.

Les documents annuels incluent le bilan et le compte de résultat. Ils reflètent la santé financière de votre activité auprès de l’administration. Ces états de synthèse sont indispensables pour piloter votre rentabilité.

Une comptabilité carrée est votre meilleure défense face à un inspecteur des finances publiques. La précision élimine toute suspicion d’irrégularité.

Ouverture d’un compte bancaire dédié à l’activité

La loi impose un compte dédié si votre chiffre d’affaires dépasse 10 000 euros deux ans de suite. C’est une règle de transparence fondamentale. Elle protège votre patrimoine en séparant les flux.

Un compte professionnel offre des services adaptés comme l’encaissement de cartes bancaires. Les tarifs sont souvent plus élevés qu’un compte de particulier classique. L’investissement se justifie par les fonctionnalités de gestion offertes.

La séparation des flux facilite grandement le travail du comptable. En cas de contrôle, vous prouvez facilement que vos dépenses privées ne sont pas déduites indûment. La mention « EI » devient alors un bouclier juridique.

Bref, c’est un outil de gestion autant qu’une obligation légale pour tout entrepreneur sérieux. La clarté bancaire dicte la sérénité fiscale.

Stratégies de développement : cumul d’activités et transmission

Enfin, anticiper l’évolution de votre structure est crucial, que ce soit pour cumuler les revenus ou pour préparer une sortie.

Pluriactivité et impossibilité de détenir deux entreprises individuelles

Le cadre juridique est formel : vous ne pouvez pas détenir deux entreprises individuelles simultanément. Le principe d’unicité du patrimoine lie une seule personne physique à une seule entité juridique.

Le cumul avec un emploi salarié demeure pourtant possible et fréquent. Il convient de vérifier systématiquement votre contrat de travail. Des clauses d’exclusivité ou de non-concurrence peuvent limiter cette liberté.

Votre devoir de loyauté envers votre employeur reste prioritaire. Il est interdit de détourner la clientèle de votre patron pour votre propre compte. Un manquement expose à un licenciement pour faute.

Pour lancer une seconde activité distincte, la création d’une société devient impérative. Une alternative consiste à modifier l’objet social de votre structure actuelle pour intégrer ce nouveau segment.

Transfert universel du patrimoine professionnel pour la cession

Transmettre une entreprise individuelle s’avère simplifié par le mécanisme du transfert universel du patrimoine. Ce dispositif permet de céder l’intégralité des actifs et des dettes en un bloc unique.

- Publication obligatoire au BODACC ou dans un journal d’annonces légales.

- Délai d’opposition des créanciers fixé à 30 jours après publication.

- Acte de cession enregistré auprès des services fiscaux compétents.

- Mise à jour impérative du dossier sur le guichet unique électronique.

Des dispositifs de report d’imposition existent pour fluidifier la vente. Ils permettent d’éviter une taxation immédiate trop lourde sur les plus-values constatées lors du transfert global du patrimoine.

Cette procédure sécurise l’acquéreur par une visibilité totale. Elle simplifie radicalement la sortie de l’entrepreneur individuel cédant.

Maîtriser le cadre de l’entrepreneur individuel transforme vos obligations légales en un levier de croissance pérenne. Validez dès aujourd’hui vos options de protection sociale et comptable pour sécuriser votre trajectoire professionnelle et patrimoniale.

FAQ

Comment fonctionne la séparation des biens pour un entrepreneur individuel ?

Depuis la réforme de mai 2022, nous observons une étanchéité automatique entre votre patrimoine professionnel et votre patrimoine personnel. Cette protection de plein droit signifie que seuls les éléments utiles à votre activité, tels que votre fonds de commerce, vos stocks ou votre compte bancaire dédié, peuvent être saisis par vos créanciers professionnels.

Votre sphère privée, incluant votre résidence principale et vos économies personnelles, demeure ainsi à l’abri des aléas de l’entreprise. Il est toutefois essentiel de noter que cette bulle de protection peut être levée par l’administration en cas de manœuvres frauduleuses ou d’inobservations graves de vos obligations fiscales et sociales.

Quelles sont les conditions pour bénéficier de l’allocation des travailleurs indépendants ?

L’Allocation pour les travailleurs indépendants (ATI) constitue un filet de sécurité financier en cas de cessation involontaire d’activité. Pour y prétendre, vous devez justifier d’une activité continue durant les deux années précédant la fermeture et avoir généré un revenu minimal de 10 000 € sur cette période.

L’octroi de cette aide est également conditionné par une recherche active d’emploi et l’absence d’autres revenus de remplacement. Le versement, d’un montant forfaitaire d’environ 800 euros par mois, est limité à une durée maximale de six mois afin de soutenir votre rebond professionnel.

Est-il possible de modifier son régime fiscal pour passer à l’impôt sur les sociétés ?

Bien que l’entrepreneur individuel soit par défaut assujetti à l’impôt sur le revenu, nous vous confirmons qu’il est possible d’opter pour l’impôt sur les sociétés (IS). Cette démarche s’effectue par une assimilation fiscale à une EURL, permettant ainsi de piloter votre pression fiscale en distinguant votre rémunération des bénéfices réinvestis.

Cette option doit être formulée auprès de votre Service des Impôts des Entreprises (SIE) avant la fin du troisième mois de l’exercice concerné. Attention toutefois : ce choix devient irrévocable après un délai de cinq exercices, rendant une analyse comparative préalable indispensable pour valider la pertinence de ce basculement.

Peut-on exercer plusieurs activités sous le statut d’entreprise individuelle ?

Le droit français consacre le principe d’unicité du patrimoine, ce qui nous interdit de détenir deux entreprises individuelles simultanément. Si vous souhaitez diversifier vos activités, vous devez impérativement les regrouper sous une seule et même entité juridique en modifiant son objet social.

En revanche, le cumul entre votre statut d’indépendant et un emploi salarié est parfaitement autorisé, sous réserve de respecter vos obligations de loyauté et d’éventuelles clauses de non-concurrence. Pour le lancement d’un projet distinct, la création d’une société commerciale restera la seule alternative juridique viable.

Quelles sont les obligations relatives au compte bancaire professionnel ?

La transparence financière est une exigence légale majeure : vous avez l’obligation d’ouvrir un compte dédié à votre activité dès lors que votre chiffre d’affaires excède 10 000 € pendant deux années civiles consécutives. Ce compte permet de séparer distinctement vos flux de trésorerie professionnels de vos dépenses personnelles.

Au-delà de la stricte conformité réglementaire, cette distinction facilite grandement votre gestion comptable et renforce votre crédibilité lors d’éventuels contrôles. Nous recommandons l’usage d’un compte professionnel pour accéder à des services spécifiques, tels que les terminaux de paiement ou les financements dédiés à l’investissement.