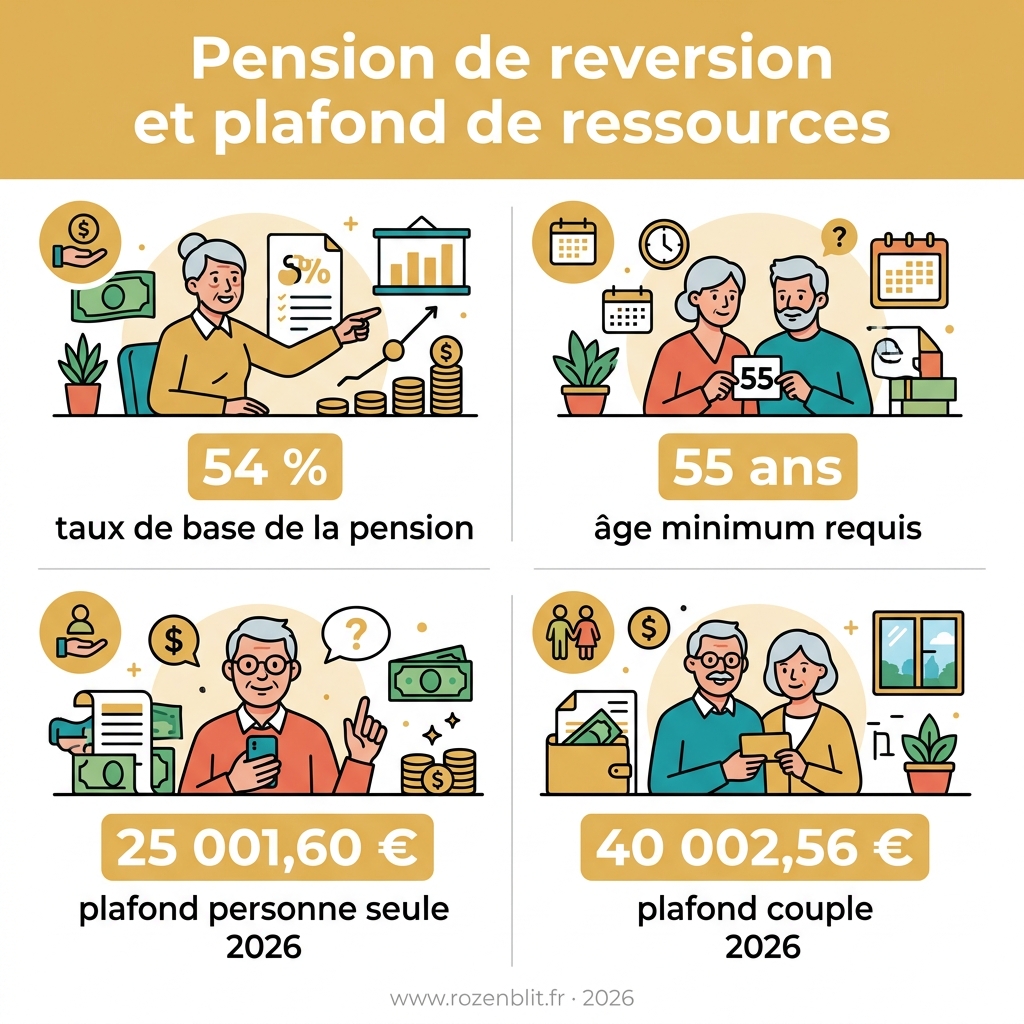

L’essentiel à retenir : l’octroi de la réversion repose sur le triptyque du mariage, de l’âge minimal de 55 ans et du respect de plafonds de ressources stricts. En 2026, les revenus annuels ne doivent pas excéder 25 001,60 € pour une personne seule afin de garantir le maintien du taux de 54 %. Toute variation financière impose une vigilance administrative immédiate.

La perception de la pension de réversion après le décès de votre conjoint dépend directement du respect de plafonds de ressources stricts. Cet article analyse précisément le fonctionnement de la pension de réversion et plafond de ressources pour vous permettre d’anticiper l’impact de vos salaires, revenus fonciers ou patrimoine financier sur votre dossier. Les barèmes 2026 sont officiellement fixés à 25 001,60 € pour une personne seule et 40 002,56 € pour un couple, en vigueur depuis le 1er janvier 2026.

Pension de réversion : critères d’attribution et cadre matrimonial

Après le décès d’un conjoint, la question des revenus devient centrale, mais l’accès à la réversion dépend d’abord de règles civiles strictes.

Conditions d’âge et de durée de mariage exigées

L’accès au régime général exige un âge minimal. Le demandeur doit avoir 55 ans révolus. C’est une condition sine qua non pour l’ouverture des droits.

Le mariage constitue l’unique union juridiquement reconnue. Aucune durée minimale de vie commune n’est requise. Ce point distingue le régime général d’autres systèmes plus restrictifs.

La règle s’applique uniformément. Aucune dérogation d’âge n’est admise. Le cadre est strictement défini.

Exclusion du Pacs et droits des ex-conjoints divorcés

Le Pacs et le concubinage sont exclus du dispositif. Seul l’acte de mariage civil est valide. Cette distinction juridique écarte de nombreux couples non mariés.

Le divorce ne supprime pas les droits acquis. La pension est partagée entre le conjoint survivant et les précédents époux. Le calcul dépend de la durée des unions.

Les principes fondamentaux de l’attribution sont les suivants :

- Le Pacs est exclu du dispositif

- Le concubinage ne donne droit à rien

- Le divorce n’annule pas les droits

- Le partage se fait au prorata des années de mariage

Le respect du plafond de ressources pour la pension de réversion demeure l’étape suivante du diagnostic financier.

Pension réversion plafond : barèmes 2026 et revenus comptabilisés

Une fois les critères de statut validés, l’administration vérifie si vos revenus respectent les plafonds légaux.

Barèmes annuels pour les personnes seules et les couples

Le plafond 2026 s’établit à 25 001,60 € pour une personne seule. Pour un couple, ce montant atteint 40 002,56 €. Ces seuils annuels bruts indexés sur le Smic dictent l’éligibilité. La rigueur mathématique prévaut ici.

Tout dépassement de ces montants entraîne une suppression immédiate. La vérification administrative est annuelle et sans concession. Surveillez vos revenus de près pour éviter toute radiation. La vigilance est de mise.

Nature des revenus pris en compte ou exclus du calcul

Les salaires et retraites personnelles intègrent le calcul global. Un abattement de 30 % s’applique sur les revenus d’activité après 55 ans. Les pensions d’invalidité sont également comptabilisées. L’analyse des ressources est précise et exhaustive.

Les exclusions concernent principalement les allocations chômage et aides sociales. Ces prestations ne sont pas retenues dans l’assiette. Cette règle protège les bénéficiaires disposant des revenus les plus modestes. Le périmètre est fixe.

Évaluation du patrimoine immobilier et de l’épargne financière

| Type de bien | Mode de calcul | Impact sur les ressources |

|---|---|---|

| Résidence principale | Exclue | Aucun impact |

| Biens locatifs | 3% de la valeur vénale | Revenu théorique annuel |

| Placements financiers | 3% du capital | Revenu théorique annuel |

Les biens immobiliers hors résidence principale subissent une estimation forfaitaire. Un taux de 3 % s’applique sur leur valeur vénale actuelle. Ce montant s’ajoute systématiquement à vos ressources annuelles déclarées. L’actif devient revenu.

Mécanisme de calcul : taux de réversion et règles d’écrêtement

Comprendre les plafonds est une chose, mais il faut aussi savoir comment l’administration transforme ces chiffres en un virement mensuel.

Application du taux de 54 % et période de référence

Le montant de base correspond à 54 % de la retraite du défunt. Ce calcul concerne uniquement le régime général de sécurité sociale. Si le défunt n’était pas encore retraité, on simule ses droits acquis. C’est la règle d’or du système.

L’Assurance Retraite analyse les ressources des 3 derniers mois civils. Ce diagnostic trimestriel détermine l’éligibilité immédiate. En cas de dépassement ponctuel, l’administration bascule sur une analyse des 12 derniers mois.

Le choix de la période la plus favorable est automatique. Cette flexibilité protège le droit contre les variations de revenus. C’est une sécurité indispensable pour le demandeur.

Conséquences d’un dépassement léger ou significatif du plafond

Le mécanisme de réduction opère « euro par euro ». Si le cumul de vos revenus et de la réversion dépasse le plafond, la pension diminue. On retire l’excédent directement du montant versé. C’est ce qu’on appelle l’écrêtement.

Le calcul est arithmétique et sans surprise. Si vous dépassez le seuil de 10 euros, votre pension baisse de 10 euros. La précision comptable prime ici sur toute autre considération.

Les revenus personnels très élevés entraînent une suspension totale. Si vos ressources dépassent déjà le plafond, la réversion est nulle. Pourtant, le droit reste ouvert pour une révision future.

Gestion de la demande : formalités administratives et points de vigilance

Savoir que vous y avez droit est inutile si vous ne passez pas par la case administrative, souvent semée d’embûches.

Constitution du dossier et absence d’automatisation du versement

Le versement n’est jamais automatique après un décès. Vous devez impérativement déposer un dossier complet. L’administration ne devine pas votre situation financière réelle.

Alertez sur le délai de prescription d’un an. Pour obtenir un paiement rétroactif, la demande doit être faite rapidement. Passé ce délai, les mois précédents sont perdus. C’est une erreur courante.

Soyez vigilant sur les pièces justificatives. Un dossier incomplet bloque tout le processus.

Différences structurelles entre régimes de base et complémentaires

Le régime général s’oppose aux complémentaires comme l’Agirc-Arrco. Ces dernières ne demandent souvent aucune condition de ressources. Cette absence de plafond facilite l’accès aux droits complémentaires.

Signalez tout changement de vie. Un remariage ou une hausse de salaire modifie vos droits. Cacher ces informations expose à des remboursements douloureux.

Les spécificités par régime sont les suivantes :

- Régime général : sous conditions de ressources

- Agirc-Arrco : souvent sans plafond

- Fonction publique : pas de plafond de ressources

- Remariage : perte définitive des droits en complémentaire

La perception de vos droits dépend d’un âge minimal de 55 ans, d’un mariage préalable et du respect strict du plafond de ressources pour la pension de réversion. Anticipez vos démarches dès aujourd’hui pour sécuriser votre avenir financier et éviter toute prescription. Votre sérénité de demain se construit sur la rigueur administrative actuelle.

FAQ

Quelles sont les conditions de ressources pour l’obtention de la pension de réversion en 2026 ?

Pour l’année 2026, l’accès à la pension de réversion du régime général est conditionné par le respect de plafonds de revenus strictement définis. Si vous vivez seul, vos ressources annuelles brutes ne doivent pas excéder 25 001,60 €. Pour les personnes vivant en couple, ce seuil est porté à 40 002,56 €.

Nous précisons que ces montants, indexés sur l’évolution du Smic, font l’objet d’une revalorisation annuelle. Le dépassement de ces barèmes lors de l’étude de votre dossier peut entraîner une réduction proportionnelle, voire une suspension de vos droits.

Quels revenus sont intégrés dans le calcul du plafond de la réversion ?

L’administration retient une base large pour évaluer votre situation financière. Sont ainsi comptabilisés vos revenus d’activité (après application d’un abattement de 30 % si vous avez plus de 55 ans), vos retraites personnelles, ainsi que vos revenus fonciers et mobiliers. Les pensions d’invalidité et les rentes sont également incluses dans l’assiette de calcul.

À l’inverse, certaines prestations sociales sont sanctuarisées. Les allocations chômage, les indemnités journalières de sécurité sociale et la majorité des aides à caractère social ne sont pas intégrées dans le calcul de vos ressources, afin de préserver le pouvoir d’achat des bénéficiaires les plus fragiles.

Comment le patrimoine immobilier et l’épargne impactent-ils mes droits ?

Votre patrimoine fait l’objet d’une évaluation spécifique pour déterminer vos ressources théoriques. Si votre résidence principale est systématiquement exclue du calcul, vos autres biens immobiliers (résidences secondaires, investissements locatifs) et vos placements financiers sont pris en compte via un taux forfaitaire de 3 % de leur valeur vénale ou de leur capital.

Ce mécanisme permet de transformer votre capital dormant en un revenu fictif qui s’ajoute à vos ressources réelles. Nous vous recommandons une vigilance particulière sur l’estimation de ces actifs, car ils peuvent influencer de manière décisive le franchissement des seuils autorisés.

Quelle est la période de référence utilisée pour examiner mes ressources ?

La caisse de retraite privilégie une analyse de proximité en examinant vos revenus sur les trois mois civils précédant la date d’effet de la pension. Cette méthode permet de coller au plus près de votre réalité financière actuelle.

Toutefois, si vos ressources sur ce trimestre dépassent le quart du plafond annuel, l’organisme bascule automatiquement sur une analyse s’étendant aux douze mois civils précédents. Ce double mécanisme de vérification garantit que le droit à la réversion est attribué sur la base de la situation la plus représentative de vos facultés contributives.

Quelles sont les conséquences d’un dépassement du plafond de ressources ?

En cas de dépassement des seuils légaux, un mécanisme d’écrêtement est appliqué. Le montant de votre pension de réversion est alors réduit à hauteur de l’excédent constaté, selon une règle de déduction « euro par euro ». L’objectif est de garantir que le cumul de vos revenus personnels et de la réversion ne franchisse jamais le plafond autorisé.

Sachez que tout changement ultérieur de votre situation financière doit être signalé sans délai à votre caisse. Une hausse de vos revenus personnels peut entraîner une révision à la baisse de votre pension, tandis qu’une baisse de vos ressources pourrait, à l’inverse, permettre une revalorisation de vos droits.

Le remariage ou le Pacs influencent-ils le maintien de la pension de réversion ?

Dans le régime général, le remariage n’est pas une cause de suppression de la pension, mais il modifie votre plafond de ressources puisque vous passez du statut de personne seule à celui de personne en couple. En revanche, pour les régimes complémentaires comme l’Agirc-Arrco, un nouveau mariage entraîne la perte définitive de vos droits à la réversion.

Concernant le Pacs et le concubinage, ils sont assimilés à une vie de couple pour le calcul des ressources dans le régime de base, mais n’ouvrent aucun droit propre à la réversion. Seul le mariage civil confère la qualité de conjoint ou d’ex-conjoint survivant nécessaire pour initier une demande de prestation.