L’essentiel à retenir : la valorisation d’entreprise repose sur le croisement stratégique entre actif net, multiples d’EBE et flux de trésorerie futurs. Cette approche multidimensionnelle permet de transformer une comptabilité historique en une valeur vénale de marché cohérente. Une préparation anticipée de deux ans optimise les ratios financiers et peut accroître le prix de cession final de 20 %.

La valorisation entreprise repose sur un paradoxe structurel : le bilan comptable fige des coûts historiques là où l’acquéreur projette une rentabilité future. Nous analysons dans cet article les mécanismes qui permettent d’arbitrer entre valeur patrimoniale et méthodes de rendement basées sur l’excédent brut d’exploitation. Cette expertise transforme des données financières brutes en un levier de négociation stratégique pour sécuriser votre transaction.

Fondements stratégiques : valorisation entreprise et fixation du prix

Le prix n’est pas la valeur. La valeur résulte d’une analyse technique froide alors que le prix naît d’une confrontation d’intérêts sur un marché. Cette distinction est le point de départ de toute négociation sérieuse.

Distinction technique entre valeur comptable et valeur vénale

La valeur comptable fige l’histoire. Elle retrace les actifs et passifs au coût d’acquisition historique dans le bilan. C’est un socle sécurisant pour les créanciers mais déconnecté des réalités économiques instantanées.

La valeur vénale regarde le présent. Elle correspond au montant probable qu’un acquéreur verserait aujourd’hui. Cette mesure intègre les dynamiques de l’offre, de la demande et les spécificités du secteur d’activité.

L’écart entre ces deux notions est structurel. Un dirigeant doit admettre que la réalité comptable ne dicte jamais seule la valorisation entreprise finale.

Le diagnostic devient alors l’outil de réconciliation entre le passé comptable et les ambitions futures du repreneur.

Rôle du diagnostic préalable dans la détermination des ordres de grandeur

L’audit interne agit comme un scanner opérationnel. L’analyse décortique les processus, la solidité financière et le capital humain. Ce travail identifie les leviers de performance et les passifs latents.

Le contexte macro-économique pèse lourdement sur la note finale. Une structure performante perd de sa valeur dans un secteur sinistré ou face à des barrières à l’entrée renforcées. Le marché arbitre la qualité des actifs.

L’honnêteté analytique est une condition de succès. Un diagnostic biaisé par l’affect mène systématiquement à une rupture des pourparlers lors de la phase de due diligence.

- État du matériel.

- Ancienneté du carnet de commandes.

- Climat social.

Le bilan parle.

Analyse comparative des trois familles de méthodes d’évaluation

Une estimation robuste repose sur l’articulation de trois prismes distincts.

Approche patrimoniale : évaluer l’actif net réévalué de l’entité

L’objectif est de calculer la valeur de remplacement des actifs. La direction réévalue l’immobilier, les stocks et les brevets. Ce calcul détermine le coût théorique de reconstruction de la structure.

Il convient de déduire l’intégralité des dettes bancaires et fournisseurs. Cette soustraction fixe la situation nette réelle. La méthode sécurise les dossiers possédant un patrimoine matériel significatif.

La limite est évidente. Cette approche ignore la capacité de l’entreprise à générer du profit futur. La valorisation entreprise reste ici purement statique.

Méthode comparative : application des barèmes et multiples de l’ebe

L’analyse utilise les barèmes sectoriels classiques. Pour un commerce, le calcul repose sur un pourcentage du chiffre d’affaires. C’est une règle de pouce à l’efficacité immédiate.

Le stratège applique des coefficients multiplicateurs sur l’EBE. Cette méthode est le standard des fonds d’investissement. On compare l’entité aux transactions récentes de ses pairs sur le marché.

| Secteur | Multiple EBE moyen | Base de calcul |

|---|---|---|

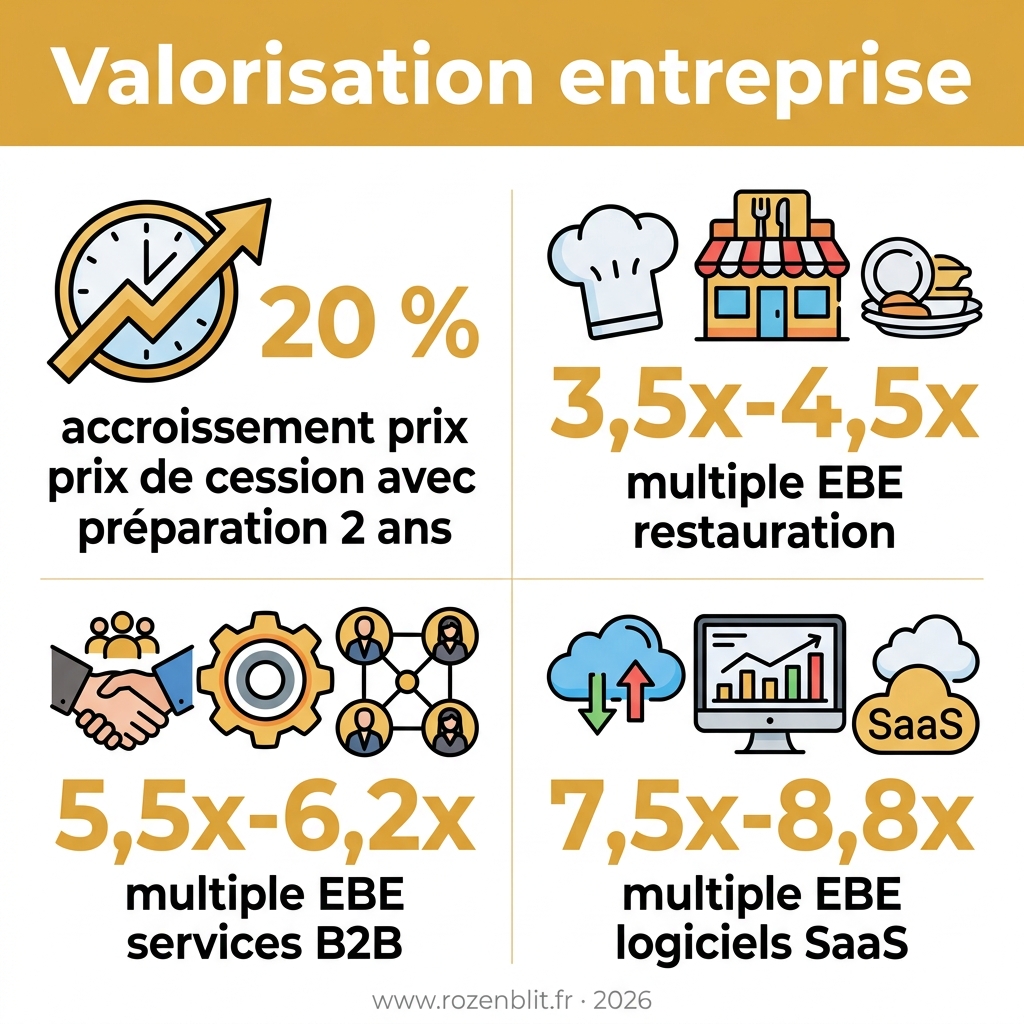

| Restauration | 3,5x à 4,5x | EBE retraité |

| Services B2B | 5,5x à 6,2x | EBE moyen |

| Industrie | 5,0x à 6,2x | EBE pondéré |

| Logiciels SaaS | 7,5x à 8,8x | EBE économique |

Logique de rendement : anticiper la rentabilité future pour l’acquéreur

La divergence des résultats est structurelle. Chaque méthode observe l’entreprise sous un angle spécifique. Le passé, le présent et le futur ne produisent pas la même trajectoire.

La vision multifacette sécurise les parties prenantes. En croisant les approches, le conseil définit une fourchette de prix cohérente. Cela neutralise les risques d’erreurs d’appréciation majeures.

L’acquéreur achète un flux futur. Si les bénéfices de demain sont incertains, la valeur s’effondre. Le rendement dicte la décision finale.

Ingénierie financière : approfondissement du flux de trésorerie disponible

Détermination du cmpc et calcul de la valeur terminale

Le CMPC agit comme le taux d’actualisation normatif. Il ramène les flux futurs à leur valeur présente. Ce calcul intègre le risque sectoriel et le coût de la dette. Une hausse du risque dégrade mécaniquement la valorisation entreprise.

La formule de Gordon-Shapiro modélise la croissance perpétuelle. Elle projette la valeur de l’entité à l’infini après l’horizon explicite.

La valeur terminale concentre l’essentiel de la valorisation finale. Une variation minime des hypothèses de croissance bouleverse l’équilibre du montage.

Retraitements de l’ebe pour isoler la performance économique réelle

L’analyse impose d’éliminer les charges non récurrentes. Un litige ponctuel ou un bris de machine faussent la lecture. Le diagnostic doit isoler la véritable capacité bénéficiaire de l’exploitation.

L’ajustement des rémunérations des dirigeants s’avère impératif. Les écarts constatés par rapport aux standards du marché doivent être neutralisés. Le repreneur évalue ainsi le coût réel d’un management externe.

Cette normalisation rigoureuse constitue le socle de l’évaluation. Elle garantit la comparabilité objective entre plusieurs cibles du même secteur.

Corrélation entre capacité d’autofinancement et levier d’endettement

L’aptitude au remboursement de la dette dicte la viabilité du projet. La CAF doit impérativement couvrir les annuités de l’emprunt d’acquisition. Un flux insuffisant provoque l’effondrement immédiat du montage financier.

L’incidence du besoin en fonds de roulement nécessite une surveillance accrue. La croissance consomme structurellement de la trésorerie disponible. Ce décalage doit être intégré dès la conception du plan de financement.

La valeur d’une structure réside dans sa résilience financière. Une entreprise saine ne doit jamais s’étouffer sous son propre poids.

Valorisation de l’immatériel : intégrer les actifs invisibles

Impact de la propriété intellectuelle et du capital relationnel

Mesurer la valeur des brevets et de la marque est impératif. Une notoriété forte autorise des prix supérieurs à la concurrence. Elle érige une barrière protectrice efficace contre les nouveaux entrants. La propriété intellectuelle constitue un actif stratégique majeur.

L’analyse du portefeuille clients révèle la solidité du modèle. La diversification prévient la dépendance à un compte unique. La récurrence contractuelle offre une visibilité financière que les institutions bancaires valorisent lors des audits de valorisation entreprise.

L’évaluation s’appuie sur des indicateurs de performance précis :

- Ancienneté moyenne des contrats.

- Taux de résiliation annuel (churn rate).

- Force et reconnaissance de la marque sur son marché.

Gestion de la dépendance à l’égard du dirigeant et de l’équipe

L’évaluation du risque lié au départ du patron est un point de rupture. Si l’activité repose exclusivement sur son réseau, la valeur s’effondre sans lui. Organiser la transmission devient alors une priorité absolue.

Le savoir-faire technique des équipes doit être sanctuarisé. La cohésion du capital humain dicte la performance opérationnelle. Un turnover faible envoie un signal positif fort aux repreneurs. Les talents stabilisent la valeur de l’actif.

Une équipe autonome rehausse mécaniquement la valorisation globale. Le dirigeant doit démontrer son inutilité dans la gestion quotidienne des affaires. C’est la condition sine qua non d’une cession réussie.

Sécurisation de la transaction : aspects juridiques et fiscaux

Arbitrage entre cession de fonds de commerce et de parts sociales

Le vendeur privilégie souvent les parts sociales pour optimiser l’imposition des plus-values. L’acquéreur favorise le fonds de commerce pour amortir les actifs. Ces intérêts divergent sur le plan fiscal.

La structure choisie impacte directement le montant net perçu. Il s’agit d’un paramètre de négociation majeur pour les parties.

Chaque option génère des risques juridiques. Le recours à un avocat spécialisé s’impose.

Stratégies d’optimisation des actifs deux ans avant la cession

L’assainissement du bilan constitue un préalable indispensable. L’extraction des actifs hors exploitation, tels que l’immobilier ou les véhicules de luxe, est requise. Un bilan épuré garantit une meilleure lisibilité financière.

La réduction des charges superflues permet de redresser les ratios de rentabilité. L’objectif est de maximiser l’EBE de référence.

Cette préparation rigoureuse peut valoriser le prix de cession de vingt pour cent. La valorisation entreprise en dépend.

Conduite de la négociation basée sur des données objectives

La construction d’un argumentaire repose sur des faits historiques vérifiables. Les rapports d’experts permettent de neutraliser les projections irréalistes. Ils légitiment la position tarifaire retenue lors des échanges.

La maîtrise des émotions est impérative. La subjectivité dégrade systématiquement la qualité et la sérénité de la transaction.

L’analyse doit s’appuyer sur des piliers documentaires précis :

- Rapports d’audit complets (comptable, social, fiscal).

- Comparables de marché issus de transactions récentes.

- Business plan réaliste fondé sur des hypothèses conservatrices.

La donnée dicte la valeur.

Une expertise rigoureuse combine l’analyse patrimoniale, les multiples d’EBE et l’actualisation des flux futurs pour sécuriser votre transaction. Cette approche multidimensionnelle de la valorisation d’entreprise maximise votre prix de cession. Maîtrisez dès maintenant ces leviers financiers pour transformer votre performance actuelle en une réussite patrimoniale durable.

FAQ

Quelle est la distinction fondamentale entre la valeur comptable et la valeur vénale d’une entreprise ?

La valeur comptable repose sur une approche historique, reflétant la situation nette de l’entreprise à travers ses actifs et passifs enregistrés à leur coût d’acquisition. Elle constitue une base de données factuelle, souvent privilégiée par les institutions bancaires pour sa stabilité, bien qu’elle puisse s’écarter de la réalité économique instantanée.

À l’inverse, la valeur vénale désigne le prix de marché probable lors d’une transaction entre des parties indépendantes et informées. Elle intègre des dynamiques exogènes telles que l’offre, la demande et les perspectives sectorielles, offrant ainsi une lecture plus fidèle de la valeur marchande réelle à un instant T.

Comment l’Excédent Brut d’Exploitation (EBE) est-il utilisé pour déterminer la valeur d’une entité ?

L’évaluation par l’EBE repose sur la capacité de l’entreprise à générer une rentabilité opérationnelle récurrente. Nous utilisons généralement trois approches : l’EBE moyen sur les trois derniers exercices, l’EBE pondéré par des coefficients sectoriels, et l’EBE retraité qui ajuste les flux en fonction de l’endettement net et de la trésorerie.

Cette méthodologie est particulièrement rigoureuse car elle isole la performance intrinsèque de l’activité. En appliquant un multiple à cet indicateur — souvent compris entre 3,5 et 5,5 pour une situation standard — nous parvenons à définir une valeur d’exploitation cohérente avec les attentes de rendement des investisseurs.

Pourquoi est-il nécessaire de procéder à des retraitements de l’EBE avant une cession ?

Le retraitement, ou « normalisation », est une étape cruciale pour isoler la performance économique réelle. Il s’agit d’éliminer les charges non récurrentes, comme des événements exceptionnels, et d’ajuster la rémunération du dirigeant aux standards du marché. Si un patron perçoit un salaire atypique, nous corrigeons l’EBE pour refléter le coût réel d’un management externe.

Cette démarche inclut également l’intégration des « frais de confort » et la neutralisation des éléments qui ne se reproduiront pas sous la nouvelle gouvernance. L’objectif est de présenter au repreneur une base de calcul saine, représentative de la capacité future de l’entreprise à générer des flux de trésorerie disponibles.

Quelles sont les principales familles de méthodes pour valoriser une société ?

Nous distinguons trois piliers méthodologiques : l’approche patrimoniale, qui évalue l’actif net réévalué (ce que l’entreprise possède) ; la méthode comparative, basée sur des barèmes sectoriels et des multiples de marché ; et les méthodes de rendement, qui actualisent les bénéfices futurs et les flux de trésorerie (DCF).

Chaque méthode offre un prisme différent : le passé pour le patrimoine, le présent pour les comparables, et le futur pour le rendement. Pour garantir une estimation robuste et sécuriser les négociations, nous recommandons systématiquement de croiser ces approches afin d’établir une fourchette de valeur objective.

Quel est l’impact des actifs immatériels sur le prix final de vente ?

Les actifs invisibles, tels que la propriété intellectuelle, la notoriété de la marque et le capital relationnel, constituent souvent le moteur de la sur-valeur d’une entreprise. Un portefeuille clients diversifié et des contrats récurrents sécurisent les flux futurs, ce qui permet d’appliquer des multiples de valorisation plus élevés lors de la transaction.

Par ailleurs, la structure humaine est un facteur déterminant. Une entreprise dont le savoir-faire est formalisé et qui présente une faible dépendance directe à l’égard de son dirigeant verra sa valeur mécaniquement augmenter. La capacité de l’équipe à maintenir la performance de manière autonome est un signal fort de pérennité pour tout acquéreur.

Quels professionnels faut-il solliciter pour obtenir une évaluation fiable ?

Pour garantir une expertise neutre et juridiquement opposable, il est impératif de s’entourer de conseils spécialisés. L’expert-comptable apporte sa maîtrise des flux financiers, l’avocat fiscaliste sécurise les aspects structurels de la vente, et le notaire intervient pour la certification des actes et la transmission du patrimoine.

Ces experts utilisent des outils de référence et des bases de données transactionnelles pour affiner l’estimation. Leur intervention permet de transformer une intuition de prix en une valeur de marché argumentée, facilitant ainsi l’obtention de financements pour le repreneur et l’optimisation fiscale pour le cédant.