L’essentiel à retenir : le LBO permet l’acquisition d’entreprises matures en finançant la majeure partie du prix par l’endettement. Ce mécanisme démultiplie la rentabilité des fonds propres grâce aux flux de trésorerie de la cible, transformant une PME en leader sectoriel sous 5 à 7 ans. En 2021, le rachat de Medline a illustré la puissance intacte de ce levier financier.

Comment acquérir une entreprise d’envergure sans mobiliser l’intégralité de votre trésorerie disponible ? Le LBO leveraged buyout répond à cette problématique en structurant un rachat par l’endettement pour maximiser la rentabilité de vos capitaux propres. Cet article analyse les mécanismes de la holding et les strates de dettes pour sécuriser vos opérations de croissance externe et vos transmissions patrimoniales.

Genèse du rachat par l’endettement : définition et racines du lbo

Le passage d’une gestion patrimoniale à une logique de performance pure impose de comprendre le mécanisme du leveraged buyout, technique d’acquisition par l’endettement théorisée dans la sphère anglo-saxonne.

Étymologie et fondements du leveraged buy-out

Le terme Leveraged Buy-Out désigne une acquisition financée par la dette. En finance technique, on traduit ce montage par rachat avec effet de levier. L’expression souligne l’usage de l’endettement.

Le concept repose sur une mécanique précise. Une entité intermédiaire rachète une société cible. Le financement de l’opération s’appuie majoritairement sur des emprunts bancaires extérieurs. La structure juridique porte la dette.

L’apport personnel reste minoritaire. L’investisseur mobilise seulement une fraction du capital total nécessaire.

Comparaison des modèles : croissance interne vs levier financier

Le développement sur fonds propres s’oppose à l’acquisition externe. La croissance interne privilégie la prudence. Cette méthode organique s’avère souvent lente pour les ambitions de marché.

La dette accélère radicalement le déploiement stratégique. Le levier financier autorise le contrôle d’actifs massifs. L’acquéreur prend ainsi possession de structures qu’il ne pourrait financer seul.

Ce montage permet un gain de temps décisif. L’entreprise franchit des paliers de maturité instantanément. L’injection de capital externe court-circuite les étapes classiques de développement.

Identification des cibles idéales : stabilité et flux de trésorerie

La sélection repose sur des critères stricts. Le marché doit être mature avec des revenus récurrents. Une génération de cash-flow solide est impérative pour honorer le remboursement de la dette.

L’équipe de direction joue un rôle de pivot. Les managers compétents doivent rester en place. Leur implication directe assure la continuité opérationnelle et la stabilité du bilan pendant l’opération.

L’intensité capitalistique doit rester faible. La cible ne peut supporter des investissements massifs.

Architecture du montage : la fonction pivot de la holding

La structuration juridique d’un LBO leveraged buyout repose sur une ingénierie précise où la société holding centralise les flux et les responsabilités financières pour optimiser l’acquisition.

Création de la société ad hoc : le vecteur d’acquisition

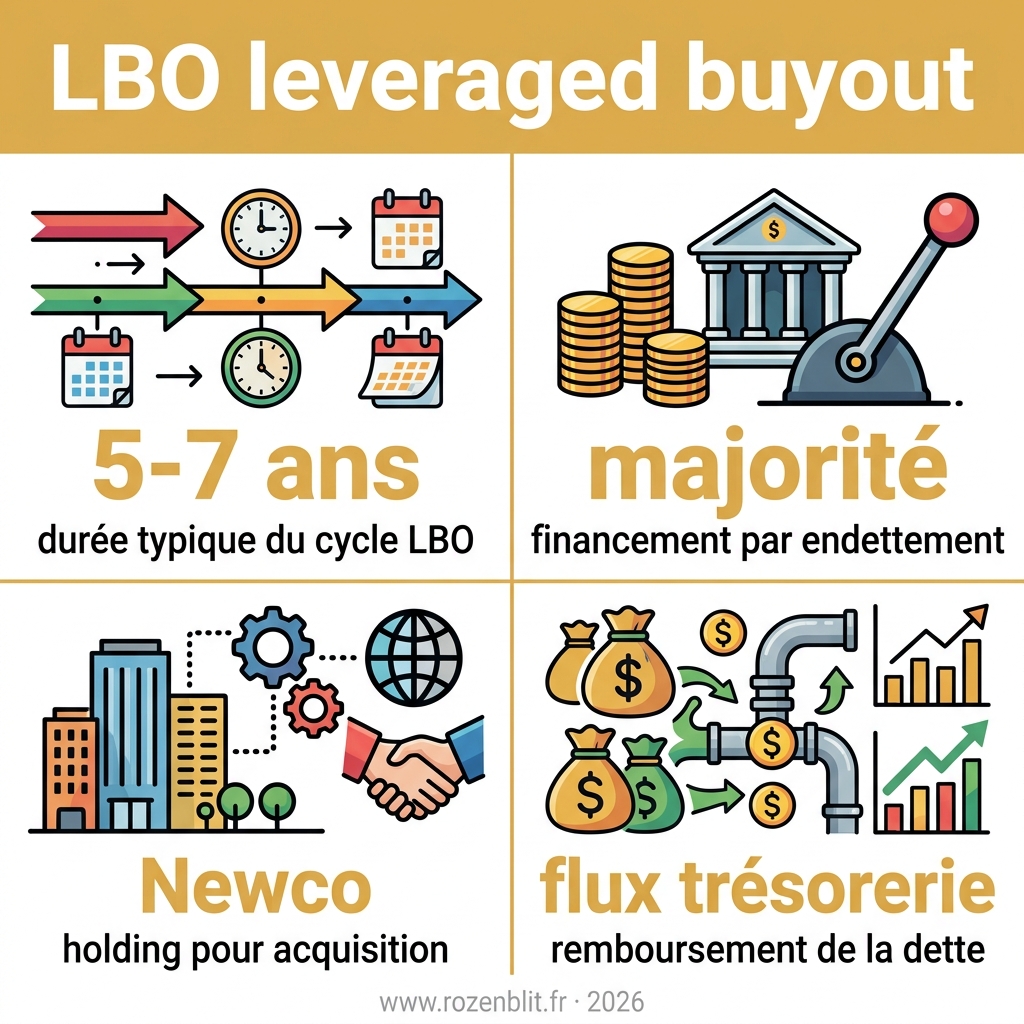

Le montage débute par la constitution d’une Newco. Cette société holding est un véhicule juridique dédié exclusivement au rachat des titres. Elle isole l’opération du patrimoine propre des investisseurs.

La holding contracte directement l’endettement bancaire nécessaire. L’acquéreur personne physique n’emprunte pas en son nom propre. Ce mécanisme permet de loger la dette au plus près de la cible.

L’étanchéité financière protège les porteurs de projet. La responsabilité des actionnaires se limite strictement au capital injecté. Les créanciers ne disposent d’aucun recours sur leurs actifs personnels.

Séquençage du processus : les trois étapes de l’opération

L’exécution suit un calendrier rigoureux. On établit d’abord la Newco pour lancer la transaction. L’achat des titres de la cible déclenche alors le déblocage immédiat des fonds par les prêteurs.

- Constitution de la Newco

- Acquisition des titres cibles

- Cycle de remboursement sur 5-7 ans

Le cycle complet d’investissement est calibré. L’opération s’inscrit généralement sur une durée de cinq à sept ans.

Mécanisme de remontée des flux : le service de la dette

Le remboursement repose sur la remontée des dividendes. La société cible génère des bénéfices opérationnels réguliers. Ces flux de trésorerie sont transférés annuellement vers la holding de reprise.

La gestion des liquidités est strictement fléchée. Ces remontées de cash servent prioritairement à honorer les échéances. Le service de la dette bancaire dicte l’affectation des résultats disponibles.

La solidité de la trésorerie est le juge de paix. Sans flux de cash-flow suffisants, le montage s’expose au défaut. Le diagnostic est clair : la performance opérationnelle garantit la survie financière.

Mécanismes de rentabilité : multiplicateurs financiers et fiscaux

Le succès d’un LBO ne repose pas uniquement sur la structure, mais sur l’optimisation mathématique du rendement et des avantages fiscaux.

Levier financier : analyse du rendement des capitaux propres

L’endettement massif démultiplie la performance. Un apport restreint en fonds propres amplifie mécaniquement le rendement final des actionnaires. C’est l’essence même du LBO leveraged buyout.

Le différentiel de taux dicte la réussite. Le rendement de l’actif doit impérativement surpasser le coût de la dette. Sans cet écart positif, la structure financière s’effondre. Le cash-flow devient alors insuffisant.

L’effet peut s’inverser. Si les taux grimpent, le levier s’écrase brutalement.

Avantages fiscaux : intégration et déductibilité des intérêts

L’intégration fiscale optimise les flux. Elle permet de compenser les bénéfices de la cible par les pertes de la holding. Cette consolidation réduit immédiatement l’assiette de l’impôt global du groupe.

Le cadre légal limite les abus. Les charges financières subissent des plafonds de déduction stricts. Ces dispositifs évitent des montages purement artificiels. La rigueur fiscale reste la norme absolue.

Le fisc subventionne indirectement l’acquisition. La baisse de l’impôt facilite le remboursement de la dette. L’État finance ainsi une part du rachat.

Performance opérationnelle : création de valeur et effets relutifs

L’amélioration des marges opérationnelles est prioritaire. Les investisseurs traquent chaque coût inutile. L’objectif est de maximiser la capacité de remboursement des emprunts. La discipline budgétaire devient alors un dogme.

L’entrée au capital doit générer un effet relutif. La valeur par action doit croître sur le long terme. Ce pivot stratégique prépare une sortie valorisée. Le multiple d’EBITDA doit progresser entre l’achat et la revente.

La croissance organique demeure indispensable. On ne se contente pas de coupes budgétaires. Le développement commercial soutient la valorisation.

Stratégies de financement : hiérarchie des strates de dette

Pour porter ces montages, les banques et les fonds utilisent un mille-feuille complexe de dettes aux caractéristiques variées.

Dette senior : sûretés et exigences des partenaires bancaires

Le financement s’articule autour des tranches A, B et C. Chaque strate définit son propre calendrier de remboursement. Le niveau de risque varie selon la position de la tranche.

Les établissements bancaires exigent des garanties réelles sur les actifs. Des gages sont systématiquement pris sur le matériel ou les titres. Ces créanciers bénéficient d’une priorité de remboursement absolue.

Le coût de cette dette demeure modéré. La sécurisation par les actifs permet de maintenir un taux d’intérêt bas.

Financement mezzanine : le chaînon entre dette et fonds propres

La mezzanine présente une nature hybride spécifique. Elle se positionne entre la dette senior et les fonds propres. C’est un outil de levier complémentaire.

Le prêteur exige une rémunération élevée. Le risque est accentué par une subordination structurelle. Le remboursement n’intervient qu’après celui des banques.

Le montage inclut souvent des bons de souscription. Ces instruments permettent de capter une fraction de la plus-value. Le succès de l’opération profite ainsi au créancier.

Évolutions réglementaires : impact des nouvelles normes bancaires

Les accords de Bâle encadrent strictement l’exposition bancaire. Ces normes imposent une allocation de fonds propres plus importante. L’octroi de crédits subit un durcissement notable.

Les fonds de dette privée captent désormais une part croissante du marché. Ces acteurs non bancaires financent les structures complexes. Ils pallient le retrait relatif des banques traditionnelles.

| Type de Dette | Priorité de remboursement | Taux d’intérêt moyen | Sûretés demandées |

|---|---|---|---|

| Senior | Premier rang (Priorité absolue) | Bas (Euribor + marge réduite) | Nantissement titres et actifs |

| Mezzanine | Subordonnée (Après la senior) | Élevé (Inclut souvent des warrants) | Généralement non garantie |

| Unitaire | Rang unique (Hybride) | Intermédiaire | Garanties globales sur l’entité |

Le diagnostic est clair : la structure de la dette dicte la viabilité du LBO leveraged buyout.

Sévère.

Variantes transactionnelles : du mbo aux logiques de consolidation

Le LBO n’est pas un modèle unique ; il s’adapte aux objectifs des repreneurs, qu’ils soient internes ou externes.

Mbo et mbi : la place des cadres dans la reprise

Le Management Buy-Out (MBO) se définit par l’identité des acquéreurs. Les cadres dirigeants actuels rachètent leur propre entreprise. Ils s’associent généralement à un fonds d’investissement pour structurer l’opération.

Le Management Buy-In (MBI) suit une logique inverse. Des repreneurs extérieurs à la cible prennent les commandes. Ces managers apportent une expertise neuve et une vision stratégique différente.

L’implication des dirigeants dans le capital transforme la gouvernance. Un dirigeant actionnaire aligne ses intérêts sur la performance. La motivation pour la création de valeur à long terme s’en trouve renforcée.

Obo et transmission : enjeux patrimoniaux et familiaux

L’Owner Buy-Out (OBO) permet au dirigeant de se racheter à lui-même. En cédant sa majorité à une holding qu’il contrôle, il monétise ses titres. Cette opération liquide une partie de son patrimoine privé tout en gardant le pouvoir.

Ce montage facilite grandement le passage de témoin générationnel. L’OBO permet d’intégrer progressivement les enfants au capital social. La transition financière sécurise ainsi la pérennité de l’entreprise familiale.

La gouvernance gagne en stabilité durant cette phase critique. Le fondateur conserve souvent les manettes opérationnelles. La continuité managériale rassure les partenaires bancaires.

Stratégie de build-up : la croissance externe par accumulation

Le Leverage Build-Up repose sur une logique de plateforme. L’investisseur utilise une première acquisition pour absorber d’autres petites sociétés. Cette accumulation de cibles transforme radicalement le périmètre initial.

La rentabilité s’appuie sur la mutualisation des fonctions support. Les coûts de comptabilité et de marketing sont partagés. L’intégration rationalise les opérations pour dégager des synergies immédiates.

Cette consolidation sectorielle change la dimension de l’actif. Une simple PME devient alors un leader régional ou national. La valeur de sortie profite mécaniquement de cet effet de taille.

Dénouement du cycle : vecteurs de sortie et pérennité

Tout cycle d’investissement a une fin, et le choix de la sortie détermine la réussite finale de l’opération.

Cession industrielle vs lbo secondaire : arbitrages stratégiques

Vendre à un groupe industriel maximise les synergies. L’acheteur intègre la cible dans sa structure existante. Cette option offre souvent une prime stratégique élevée pour l’actionnaire sortant.

Le LBO secondaire implique un nouveau fonds. Ce dernier remplace l’investisseur précédent pour un nouveau cycle. L’opération s’appuie sur un nouvel effet de levier financier pour stimuler la croissance.

L’emploi gagne en stabilité. La continuité opérationnelle demeure la priorité absolue.

Introduction en bourse : la quête de liquidité sur les marchés

L’IPO impose une transparence radicale. La communication financière devient stricte et coûteuse. Cette rigueur réglementaire transforme profondément la gouvernance interne.

La sortie des investisseurs est progressive. Ils ne liquident pas leurs positions immédiatement. Les parts sont cédées au fil du temps selon les fenêtres de marché favorables.

La visibilité internationale s’accroît. La cotation renforce la crédibilité globale.

Gestion des risques : résilience face au mur de la dette

Le surendettement expose la cible aux chocs conjoncturels. Une baisse des revenus rend le service de la dette insupportable. Le risque de défaut de paiement devient alors une réalité mathématique immédiate.

L’impact social peut s’avérer brutal. Si la rentabilité fléchit, des restructurations deviennent inévitables. La pression sur les effectifs s’accentue pour préserver les flux de trésorerie nécessaires au remboursement.

Le diagnostic des vulnérabilités identifie des points de rupture critiques :

- Risque de taux

- Retournement de marché

- Pression sur les effectifs

- Défaut de paiement

Arbitrage.

Le rachat avec effet de levier demeure un levier d’accélération stratégique, reposant sur la stabilité des flux de trésorerie et une ingénierie financière rigoureuse. Optimisez dès maintenant votre structure de capital pour transformer vos ambitions de croissance en valeur concrète. Maîtrisez l’endettement aujourd’hui pour dominer votre marché demain.

FAQ

Qu’est-ce qu’un LBO et quel est son principe fondamental ?

Le LBO (Leveraged Buy-Out), ou rachat avec effet de levier, est une opération financière stratégique par laquelle une entité acquiert une société cible en finançant la majeure partie du prix d’achat par l’endettement. Ce montage repose sur la création d’une société holding ad hoc qui contracte des emprunts, généralement sous forme d’obligations ou de prêts bancaires, pour racheter les titres de l’entreprise visée.

Le succès de ce mécanisme repose sur l’utilisation des flux de trésorerie futurs de la société acquise pour assurer le service de la dette. Les actifs de la cible, et parfois ceux de l’acquéreur, servent fréquemment de garantie aux prêteurs. Cette technique permet ainsi de prendre le contrôle d’actifs d’envergure en mobilisant une fraction relativement faible de fonds propres, maximisant ainsi la rentabilité financière des investisseurs.

Quels sont les critères essentiels pour identifier une cible idéale de LBO ?

Pour sécuriser un montage de type LBO, les investisseurs privilégient des entreprises dites « matures » évoluant dans des secteurs d’activité stables. La caractéristique primordiale demeure la capacité de la cible à générer des flux de trésorerie opérationnels solides, récurrents et prévisibles. Cette manne financière est impérative pour honorer les échéances de remboursement de la dette senior et subordonnée sans compromettre l’exploitation.

Au-delà de l’aspect purement comptable, la qualité de l’équipe de direction en place est un facteur déterminant de résilience. Une cible idéale doit également posséder une position concurrentielle forte, des barrières à l’entrée significatives et une faible intensité capitalistique, évitant ainsi des investissements massifs immédiats qui viendraient ponctionner la liquidité disponible pour le désendettement.

Comment se différencient les stratégies de croissance interne et de levier financier ?

La croissance interne, ou organique, consiste à développer l’entreprise par la mobilisation de ses propres ressources (innovation, compétences, autofinancement). C’est une trajectoire souvent plus lente mais plus prudente, garantissant une maîtrise totale de la culture d’entreprise. À l’inverse, le levier financier via le LBO agit comme un accélérateur stratégique. Il permet de sauter des étapes de maturité en acquérant des structures déjà établies grâce à l’endettement externe.

L’arbitrage entre ces deux modèles repose sur le couple risque/rendement. Alors que la croissance interne préserve l’indépendance financière, le levier financier vise une optimisation mathématique de la rentabilité des capitaux propres. L’objectif est de s’assurer que le rendement de l’actif acquis est supérieur au coût de la dette, créant ainsi un effet multiplicateur de valeur pour les actionnaires sur un horizon de 5 à 7 ans.

Quels sont les principaux risques associés à un montage en LBO ?

Le risque majeur d’un LBO réside dans le surendettement et la vulnérabilité face aux cycles économiques. En cas de retournement de marché ou de baisse imprévue des revenus de la société cible, la remontée de dividendes vers la holding peut devenir insuffisante. Cette situation expose le montage à un défaut de paiement et peut contraindre les gestionnaires à des restructurations brutales ou à des mesures de réduction des coûts drastiques pour préserver la liquidité.

Il convient également de surveiller les risques suivants :

- Risque de taux : Une remontée des taux d’intérêt peut écraser l’effet de levier et alourdir les charges financières.

- Pression sur les effectifs : La nécessité de maximiser les marges peut engendrer des tensions sociales au sein de l’entreprise.

- Retournement de marché : Une baisse de la valorisation sectorielle peut compromettre la stratégie de sortie et la réalisation de la plus-value.

Quelles sont les différentes variantes de rachat par effet de levier ?

Le LBO s’adapte selon le profil des repreneurs. On distingue notamment le MBO (Management Buy-Out), où les cadres dirigeants actuels rachètent leur propre outil de travail, et le MBI (Management Buy-In), impliquant des managers extérieurs. Ces opérations garantissent souvent une forte implication des dirigeants, dont les intérêts sont alignés sur la performance financière et opérationnelle à long terme de la structure.

D’autres variantes répondent à des enjeux patrimoniaux ou de consolidation. L’OBO (Owner Buy-Out) permet à un dirigeant-fondateur de liquider une partie de son patrimoine tout en conservant le contrôle. Enfin, la stratégie de Build-up consiste à utiliser une première acquisition comme plateforme pour racheter successivement d’autres sociétés du même secteur, permettant ainsi une mutualisation des coûts et une accélération de la croissance externe.

Comment s’organise la hiérarchie des dettes dans un financement LBO ?

Le financement d’un LBO est structuré comme un « « mille-feuille » de dettes aux caractéristiques distinctes. Au sommet se trouve la dette senior, fournie par les banques, qui bénéficie de garanties réelles et d’une priorité absolue de remboursement. En raison de sa sécurité, son taux d’intérêt reste modéré. À l’opposé, la dette mezzanine est un instrument hybride, plus coûteux, car il n’est remboursé qu’après les banques, mais il offre parfois un accès au capital via des bons de souscription.

| Type de Dette | Priorité de remboursement | Taux d’intérêt moyen | Sûretés demandées |

|---|---|---|---|

| Senior | 1ère position (Priorité absolue) | Bas à Modéré | Gages sur actifs et titres |

| Mezzanine | 2ème position (Subordonnée) | Élevé | Généralement sans garanties réelles |

| Unitaire | Rang unique (Mixte) | Intermédiaire | Garanties globales |